|

4000156919 |

|

4000156919 |

��Դ�����`�Bܛ�� ���ߣ��M�N��ܛ�� �l����2014/12/17 �g�[�Δ���5865

������x

�������Ƿ�ӳ��I��һ����Ӌ���g���I�ɹ��Ĉ�������磬��ӳij��I1��1��~1 2��3 1�ս��I�ɹ�������������������ӳ����ijһ���g����r�������x�Q��ӑB��������������У��M�Ñ�ԓ���չ��ܷ���֞���½��I�I�հl���ijɱ��������M�á��N���M�ú�ؔ���M�õȡ�

��Ҋ���������Y����Ҫ�Іβ�ʽ�Ͷಽʽ�ɷN�����҇�����I���������õĻ������džβ�ʽ�Y������Ҫ���������傀����ă��ݡ�

1.�I�I����

�I�I���������I�I�����˺������I������M�ɡ�

2.�I�I����

�I�I����pȥ�I�I�ɱ�(���I�I�ճɱ��������I�ճɱ�)���I�I�����ӡ��N���M�ù����M�á�ؔ���M�á��Y�a�p�pֵ�pʧ�����Ϲ��ʃrֵ׃�����桢Ͷ�Y���棬����I�I������

3.�������~

�I�I�������ϠI�I�����룬�pȥ�I�I��֧���������������~��

4.������

�������~�pȥ���ö��M�ã������������

5.ÿ������

ÿ�������������ÿ�������ϡ�ÿ��������ָ�ˡ�

�I��Ҫ�c

��������������������c��

(1)���I�I���롱�Ŀ����ӳ��I���I��Ҫ�I�պ������I�����_�J�����뿂�~��

(2)���I�I�ɱ��� �Ŀ����ӳ��I���I��Ҫ�I�պ������I�հl���Č��H�ɱ����~��

�١��I�I�����ӡ��Ŀ���Bӳ��I���I�I�Ց�ؓ���ĠI�I�������M�������оS�o���O�����YԴ����������ֵ���ͽ����M���ӵȡ�

�ڡ��N���M�á��Ŀ����ӳ��I���N����Ʒ�^���аl���İ��b�M���V���M���M�ú͞��N�۱���I��Ʒ�����O���N�ۙC������н�ꡢ�I���M�Ƚ��I�M�á�

�ۡ������M�á��Ŀ����ӳ��I��M���������a���I�l���Ĺ����M�á�

�ܡ�ؔ���M�á��Ŀ����ӳ��I��I�����a���I�����Y��ȶ��l���ĻI�Y�M�á�

�ݡ��Y�a�pֵ�pʧ���Ŀ����ӳ��I����Y�a�l���Ĝpֵ�pʧ��

�l����̽�M�õ���I�����ڡ������M�á��͡�ؔ���M�á��Ŀ֮�g���O����̽�M�á��Ŀ��

(3)�����ʃrֵ׃�����桱�Ŀ����ӳʳ�I�����Խ����Y�a�������Խ���ؓ���Լ����ù��ʃrֵģʽӋ����Ͷ�Y�Է��خa�����ʃrֵ׃�Ӷ��γɵđ�Ӌ�뮔�ړp������û�pʧ��

��Ͷ�Y���桱�Ŀ����ӳ��I�Ը��N��ʽ����Ͷ�Y��ȡ�õ����档���У������I��I�ͺϠI��I��Ͷ�Y���桱�Ŀ����ӳ���Ù��淨����Č��I��I�ͺϠI��IͶ�Y�ڱ�Ͷ�Y��λ���F�ă��p���Б����еķ��~(������̎��Ͷ�Y�γɵ�����)��

(4)���I�I�����롱�����I�I��֧�����Ŀ����ӳ��I�l�����c�佛�I��ӟoֱ���Pϵ�ĸ�������֧�������У�̎�÷������Y�a�pʧ�����Ϊ���ʾ��

(5)�����ö��M�á��Ŀ����ӳ��I�������ö��ʄt�_�J�đ��Į����������~�п۳������ö��M�á�

(6)������ÿ�����桱�͡�ϡ�ÿ�����桱�Ŀ��������ӳ����ÿ������ʄt��Ҏ��Ӌ��Ľ��~��

������

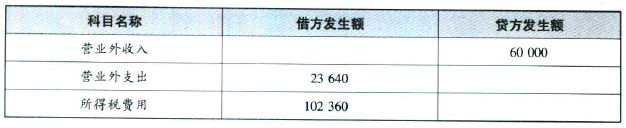

�������ɷ�����˾201 1��U���P�p���Ŀ������Ӌ�l�����~Ҋ��11-4��

��11-4 �p���Ŀ201 1�����Ӌ�l�����~

��λ��Ԫ

��

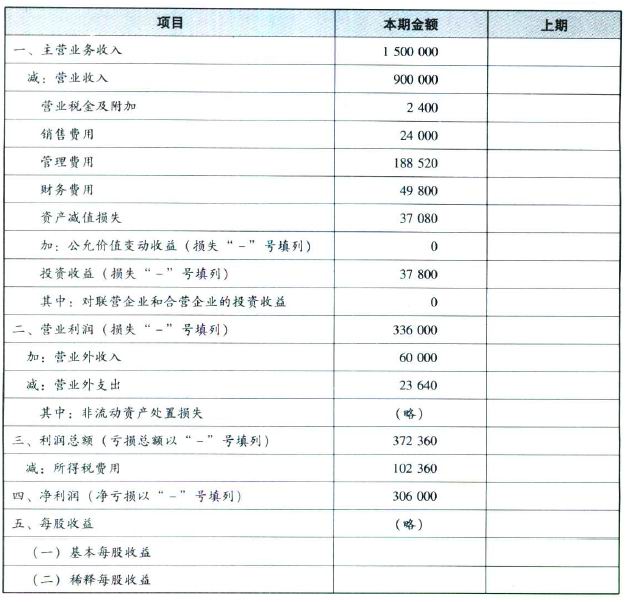

���������Y�ϣ����Ƽɷ�����˾2011�����������Ҋ��l1-5��

������11-5 ������

��������02��

�������Ɔλ����ɷ�����˾ 201 1�� ��λ��Ԫ

��Դ�����`�B �gӭ��������

��һ�����£�С��I��˾��Ӌ�ƶ�

��һ�����£���ξ����Y�aؓ����